Versäumnisse angehen, entschlossen modernisieren

KURZFASSUNG

Klicken um zu teilen

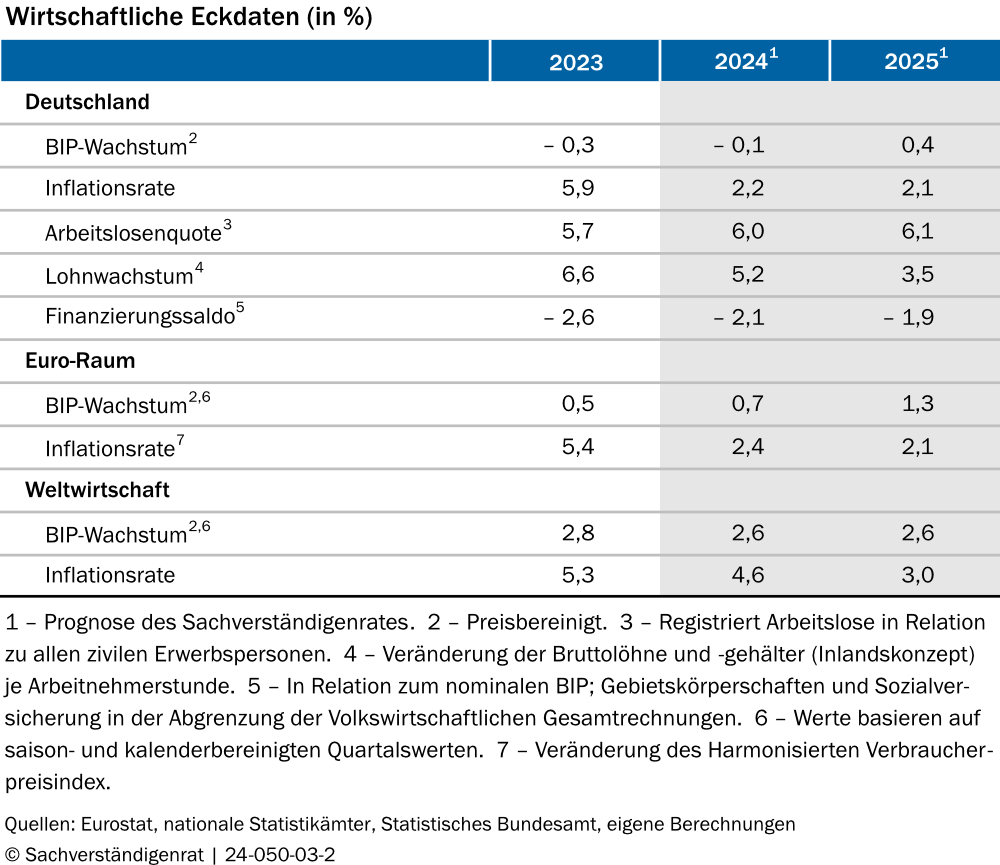

(1) Die deutsche Volkswirtschaft befindet sich weiterhin in der Stagnation. Das Bruttoinlandsprodukt (BIP) ist in den vergangenen fünf Jahren real insgesamt lediglich um 0,1 % gewachsen. Das deutsche Produktionspotenzial liegt um mehr als 5 % unter dem Wert, der im Jahr 2019 für das Jahr 2024 erwartet wurde. Im internationalen Vergleich hinkt Deutschland wirtschaftlich deutlich hinterher. Dies legt in der Gesamtschau zunehmend nahe, dass die deutsche Volkswirtschaft sowohl von konjunkturellen als auch von strukturellen Problemen ausgebremst wird. ZIFFER 24 Die Energiepreise sind nach der Energiekrise zwar deutlich zurückgegangen, haben sich aber oberhalb des Niveaus vor der Corona-Pandemie stabilisiert. ZIFFER 44 Die Realeinkommen haben sich von den Einkommensverlusten im Zuge der hohen Inflation zwischen Herbst 2021 und Mitte 2023 erholt, dennoch nimmt der Konsum keine Fahrt auf und die Sparquote bleibt hoch. ZIFFERN 51 F. In der Industrie ist die Wettbewerbsfähigkeit gegenüber wichtigen Handelspartnern weiter gesunken, und es zeichnet sich keine Verbesserung ab. ZIFFERN 45 F. Die Kapazitätsauslastung und die Arbeitsproduktivität sind zurückgegangen. ZIFFER 42 KASTEN 7 Im kommenden Jahr ist daher nur mit geringem Wachstum zu rechnen. Deutschland dürfte dementsprechend auch weiterhin deutlich hinter den anderen fortgeschrittenen Volkswirtschaften zurückbleiben.

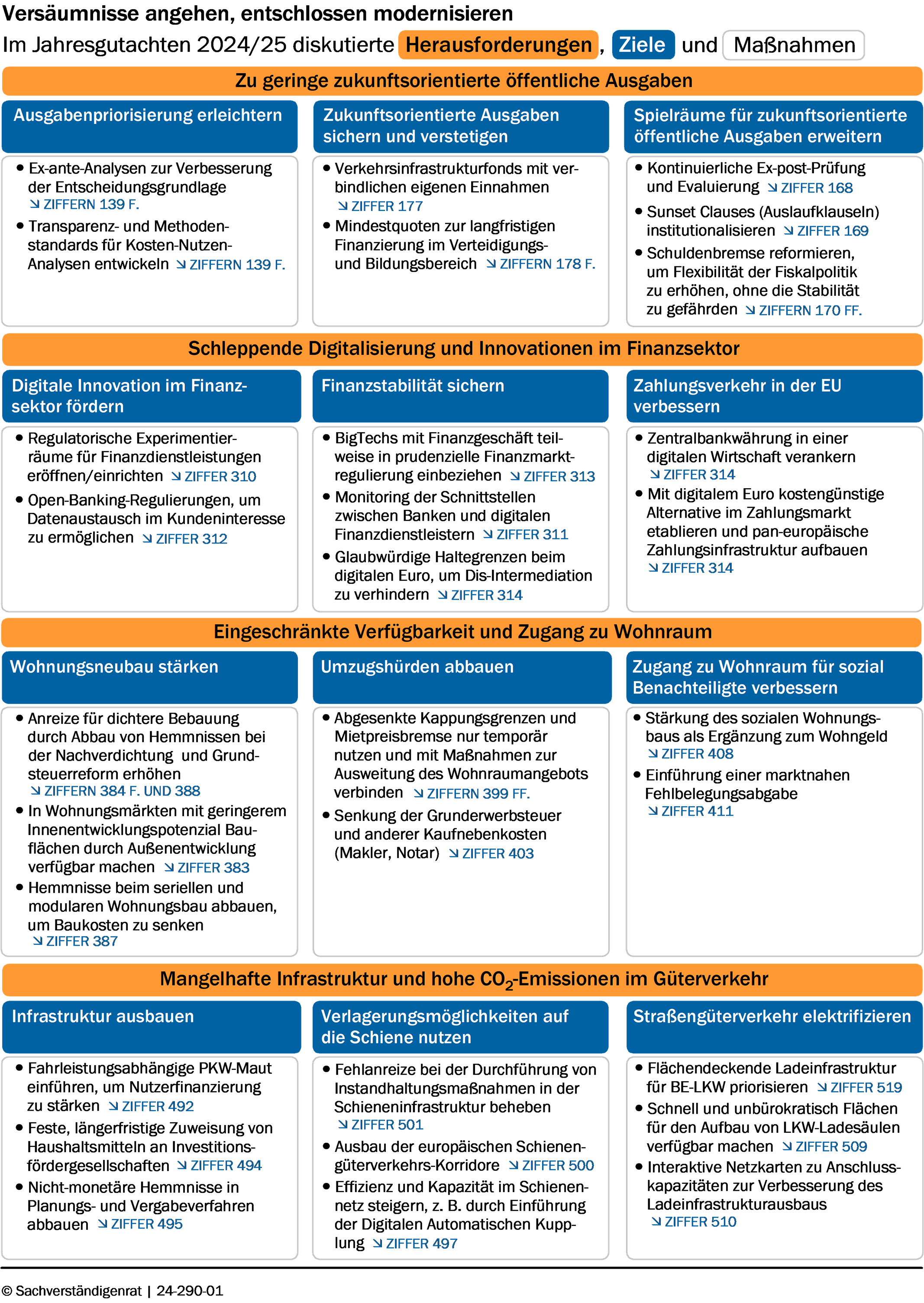

Neben den aktuellen Problemen, vor allem in der Industrie, analysiert dieses Gutachten vier weitere Bereiche, in denen Deutschland versäumt hat, einen entschlossenen Modernisierungspfad einzuschlagen. Abbildung K1 Erstens müssen zukunftsorientierte öffentliche Ausgaben besser priorisiert und verbindlicher festgeschrieben werden. Die Ausgaben für Infrastruktur, Bildung und Verteidigung sind im internationalen Vergleich gering. In diesen Bereichen sind in den vergangenen Jahren deutliche Mängel aufgetreten. Zweitens sind im Verkehrsbereich eine Modernisierung der Verkehrsinfrastruktur und darüber hinaus die Dekarbonisierung des Güterverkehrs erforderlich. Drittens hinkt Deutschland bei der Digitalisierung im Finanzsystem hinterher und verschenkt dadurch Potenziale für Innovationen und Effizienzsteigerungen. Viertens ist der Wohnungsmarkt besonders in Ballungsräumen angespannt. Das erschwert einerseits den Zuzug von Arbeitskräften in diese produktiven Regionen, andererseits ist die Mietbelastung dort sehr hoch, insbesondere für sozial schwächere Haushalte.

- Ex-ante-Analysen zur Verbesserung der Entscheidungsgrundlage Ziffern 139 F.

- Transparenz- und Methodenstandards für Kosten-Nutzen-Analysen entwickeln Ziffern 139 F.

- Verkehrsinfrastrukturfonds mit verbindlichen eigenen Einnahmen Ziffer 177

- Mindestquoten zur langfristigen Finanzierung im Verteidigungs- und Bildungsbereich Ziffern 178 F.

- Kontinuierliche Ex-post-Prüfung und Evaluierung Ziffer 168

- Sunset Clauses (Auslaufklauseln) institutionalisieren Ziffer 169

- Schuldenbremse reformieren, um Flexibilität der Fiskalpolitik zu erhöhen, ohne die Stabilität zu gefährden Ziffern 170 FF.

- Regulatorische Experimentierräume für Finanzdienstleistungen eröffnen/einrichten Ziffer 310

- Open-Banking-Regulierungen, um Datenaustausch im Kundeninteresse zu ermöglichen Ziffer 312

- BigTechs mit Finanzgeschäft teilweise in prudenzielle Finanzmarktregulierung einbeziehen Ziffer 313

- Monitoring der Schnittstellen zwischen Banken und digitalen Finanzdienstleistern Ziffer 311

- Glaubwürdige Haltegrenzen beim digitalen Euro, um Dis-Intermediation zu verhindern Ziffer 314

- Zentralbankwährung in einer digitalen Wirtschaft verankern Ziffer 314

- Mit digitalem Euro kostengünstige Alternative im Zahlungsmarkt etablieren und pan-europäische Zahlungsinfrastruktur aufbauen Ziffer 314

- Anreize für dichtere Bebauung durch Abbau von Hemmnissen bei der Nachverdichtung und Grundsteuerreform erhöhen Ziffern 384 F. und 388

- In Wohnungsmärkten mit geringerem Innenentwicklungspotenzial Bauflächen durch Außenentwicklung verfügbar machen Ziffer 383

- Hemmnisse beim seriellen und modularen Wohnungsbau abbauen, um Baukosten zu senken Ziffer 387

- Abgesenkte Kappungsgrenzen und Mietpreisbremse nur temporär nutzen und mit Maßnahmen zur Ausweitung des Wohnraumangebots verbinden Ziffern 399 FF.

- Senkung der Grunderwerbsteuer und anderer Kaufnebenkosten (Makler, Notar) Ziffer 403

- Stärkung des sozialen Wohnungsbaus als Ergänzung zum Wohngeld Ziffer 408

- Einführung einer marktnahen Fehlbelegungsabgabe Ziffer 411

- Fahrleistungsabhängige PKW-Maut einführen, um Nutzerfinanzierung zu stärken Ziffer 492

- Feste, längerfristige Zuweisung von Haushaltsmitteln an Investitionsfördergesellschaften Ziffer 494

- Nicht-monetäre Hemmnisse in Planungs- und Vergabeverfahren abbauen Ziffer 495

- Fehlanreize bei der Durchführung von Instandhaltungsmaßnahmen in der Schieneninfrastruktur beheben Ziffer 501

- Ausbau der europäischen Schienengüterverkehrs-Korridore Ziffer 500

- Effizienz und Kapazität im Schienennetz steigern, z. B. durch Einführung der Digitalen Automatischen Kupplung Ziffer 497

- Flächendeckende Ladeinfrastruktur für BE-LKW priorisieren Ziffer 519

- Schnell und unbürokratisch Flächen für den Aufbau von LKW-Ladesäulen verfügbar machen Ziffer 509

- Interaktive Netzkarten zu Anschlusskapazitäten zur Verbesserung des Ladeinfrastrukturausbaus Ziffer 510

{kind=link}

{kind=link}

1. Konjunktur springt noch immer nicht an

(2) Die anhaltend schwache wirtschaftliche Entwicklung in Deutschland ist vor allem durch einen Rückgang von Produktion und Wertschöpfung im Verarbeitenden Gewerbe zu erklären. ZIFFER 41 Die Weltwirtschaft und die globale Industrieproduktion wachsen dagegen mit deutlich positiven Raten. Beim Welt-BIP ist in den Jahren 2024 und 2025 mit Zuwächsen von jeweils 2,6 % zu rechnen. ZIFFER 13 Der Euro-Raum dürfte um 0,7 % und 1,3 % wachsen. Abbildung K2 ZIFFER 30 Die Abkopplung des deutschen Industriesektors von der Weltwirtschaft deutet darauf hin, dass die deutsche Schwäche nicht nur konjunkturell bedingt ist, sondern auch strukturelle Ursachen hat.

(3) Die Industrieschwäche in Deutschland dürfte die Investitionsbereitschaft im Verarbeitenden Gewerbe senken und auf die Unternehmensdienstleistungen ausstrahlen. ZIFFERN 47 und 59 Die Schwächephase der deutschen Wirtschaft erreicht außerdem zunehmend den Arbeitsmarkt. Das Wachstum der Erwerbstätigkeit ist nahezu zum Erliegen gekommen und die Arbeitslosenquote ist seit August 2023 um 0,3 Prozentpunkte angestiegen. In den vom schwachen Wachstum besonders betroffenen Bereichen Verarbeitendes Gewerbe und Bau war der Anstieg der Arbeitslosigkeit überdurchschnittlich. ZIFFER 65 Trotz der deutlichen Reallohnerhöhungen im laufenden Jahr haben die Haushalte ihre Konsumausgaben bislang nicht wieder gesteigert. ZIFFER 51 Hohe Unsicherheit über die weitere wirtschaftliche Entwicklung und eine Verlangsamung des Reallohnwachstums dürften dazu führen, dass von der Konsumnachfrage auch im Prognosezeitraum nur schwache Wachstumsimpulse ausgehen. ZIFFERN 43 UND 54

{kind=link}

{kind=link}

{kind=link}

{kind=link}

(4) Der Sachverständigenrat erwartet, dass das BIP im Jahr 2024 preisbereinigt um 0,1 % zurückgeht. Er revidiert damit seine Prognose gegenüber dem Frühjahr 2024 um 0,3 Prozentpunkte nach unten. Im Jahr 2025 ist nur mit einem geringfügigen Wachstum von 0,4 % zu rechnen. ZIFFER 40 KASTEN 5 Die Inflation dürfte im Jahr 2024 durchschnittlich 2,2 % betragen und damit um 0,2 Prozentpunkte geringer ausfallen als im Frühjahr 2024 prognostiziert. Im Jahr 2025 ist mit einer Inflationsrate von 2,1 % zu rechnen. Abbildung K2 Die Kerninflation dürfte 3,0 % im Jahr 2024 und 2,6 % im Jahr 2025 betragen. ZIFFER 64 Abwärtsrisiken für die Prognose der deutschen Konjunktur bestehen in einer sich verfestigenden Industrieschwäche ZIFFER 72 sowie in einer nochmals erhöhten Unsicherheit, die die Erholung der Investitionen und des privaten Konsums weiter verzögern könnte. Diese Effekte könnten verstärkt werden, wenn die Konjunktur noch ungünstiger verläuft als erwartet und zusätzliche Sparanstrengungen in den öffentlichen Haushalten erforderlich werden. Eine positivere Entwicklung könnte sich dagegen einstellen, wenn sich die Konsumzurückhaltung der privaten Haushalte auflöst und sich die Sparquote schneller als erwartet normalisiert. ZIFFER 75

2. Zukunftsorientierung der öffentlichen Finanzen stärken

(5) In Deutschland sind die zukunftsorientierten öffentlichen Ausgaben seit Jahren gering. ZIFFERN 91 FF. In vielen Bereichen fallen Ausgaben, die heute hauptsächlich Kosten verursachen und deren Erträge größtenteils in fernerer Zukunft realisiert werden, zu niedrig aus, insbesondere im europäischen Vergleich. ABBILDUNG K3 Eine Priorisierung öffentlicher Ausgaben für zentrale Bereiche wie die Verkehrsinfrastruktur, die Verteidigung und das Bildungssystem wurde versäumt, sodass dort in den vergangenen Jahren deutliche Mängel zutage getreten sind. So reichen die öffentlichen Bruttoanlageinvestitionen im Tiefbau, die im Wesentlichen die öffentliche Verkehrsinfrastruktur betreffen, seit Jahrzehnten nicht aus, um den Modernitätsgrad der bestehenden Infrastruktur zu erhalten. ZIFFERN 98 F. Der Güter- und Personenverkehr wird durch die überalterte Infrastruktur mittlerweile deutlich eingeschränkt, was die wirtschaftliche Entwicklung Deutschlands beeinträchtigt. KASTEN 28 Im Verteidigungsbereich sind höhere Ausgaben als in der Vergangenheit sowie ein effizienterer Mitteleinsatz erforderlich, um die Ausrüstung zu modernisieren und dem Bündnisziel der NATO nachzukommen. ZIFFER 108 Im Bildungsbereich hat Deutschland in internationalen Vergleichsstudien zuletzt schlechter als je zuvor abgeschnitten, was nicht zuletzt auf ungenügende Mittel für die frühkindliche Bildung und den Grundschulbereich zurückzuführen sein dürfte. ZIFFER 101

(6) Verschiedene Hindernisse stehen höheren und stetigen zukunftsorientierten Ausgaben entgegen. Der Wettbewerb um Wählerstimmen führt oft zu einer hohen Gegenwartspräferenz der Politik. Das kann dazu führen, dass Ausgaben, die erst in der Zukunft einen Ertrag abwerfen, gegenüber Ausgaben, die bereits der jetzigen Wählerschaft zugutekommen, zu wenig priorisiert werden. ZIFFERN 119 FF. Fiskalregeln, die der Gegenwartspräferenz bei der Schuldenaufnahme entgegenwirken sollen, können zwar verhindern, dass die fiskalischen Spielräume kommender Generationen eingeschränkt werden, sie lösen aber nicht das Problem, eine angemessene Priorisierung unter den zu tätigenden Ausgaben sicherzustellen. ZIFFERN 131 FF. Bei zunehmend enger werdenden fiskalischen Spielräumen besteht die Gefahr, dass zukunftsorientierte Ausgaben reduziert werden. ZIFFERN 124 FF. Zudem dürften bürokratische Hemmnisse in Form aufwändiger Genehmigungsprozesse sowie personelle Unterbesetzung in Teilen der öffentlichen Verwaltung zukunftsorientierte öffentliche Ausgaben hemmen. ZIFFERN 134 FF.

(7) Um zukunftsorientierte öffentliche Ausgaben zu steigern und zu verstetigen, werden institutionelle Vorkehrungen benötigt, die der Gegenwartspräferenz der Politik entgegenwirken. ZIFFERN 142 FF. ANDERE MEINUNG Ziffer 180 Dazu fokussiert der Sachverständigenrat systematisch auf die Ausgestaltung solcher Vorkehrungen mit hoher Bindungswirkung. Dies unterscheidet die vorgelegte Analyse von zahlreichen Vorschlägen, die vor allem auf Möglichkeiten zur Ausweitung von Kreditspielräumen zur Finanzierung öffentlicher Investitionen abstellen. Geeignete Vorkehrungen müssen auf den jeweiligen Ausgabenbereich abgestimmt werden, insbesondere darauf (1) ob eine einmalige oder dauerhafte Erhöhung der Ausgaben erreicht werden soll, (2) wie klar die Ausgaben identifizierbar und abgrenzbar sind und (3) auf welcher föderalen Ebene die Zuständigkeit für Finanzierung und Umsetzung liegen.

(8) Bei der Modernisierung der Verkehrsinfrastruktur besteht ein erheblicher Nachholbedarf. Die Ausgaben für Infrastrukturinvestitionen und die Instandhaltung der Infrastruktur sollten dauerhaft erhöht und verstetigt werden. Zur Finanzierung dieser Maßnahmen bietet sich auf Bundesebene ein intermodal ausgestalteter Verkehrsinfrastrukturfonds an. ZIFFER 177 ANDERE MEINUNG ZifferN 206 F. Um die Ausgaben glaubwürdig zu verstetigen, sollte dieser dauerhaft mit eigenen Einnahmen ausgestattet sein und könnte im Grundgesetz verankert werden. Dazu könnten dem Fonds Einnahmen aus der LKW- und einer neuen PKW-Maut übertragen werden, die perspektivisch rückläufige Einnahmen der Energiesteuer auf fossile Kraftstoffe im Verkehrsbereich ersetzen sollte. Zudem könnte eine Übertragung dieser Einnahmen oder der Kfz-Steuer in Betracht gezogen werden. Durch die Übertragung von Einnahmen aus dem Kernhaushalt soll gewährleistet werden, dass die Errichtung des Fonds nicht zu einer Erhöhung der Spielräume für konsumtive Ausgaben im Kernhaushalt führt. ZIFFERN 146 F. Aufgrund des Nachholbedarfs im Bereich Verkehrsinfrastruktur könnte der Fonds auch mit begrenzten Kreditermächtigungen ausgestattet werden. ZIFFER 150 Diese sollten der Begrenzung der Schuldenbremse unterliegen, für die der Sachverständigenrat eine stabilitätsorientierte Reform vorschlägt. ZIFFERN 170 FF. und 177 ANDERE MEINUNG Ziffer 210 Die Ausstattung mit Kreditermächtigungen würde dazu beitragen, konjunkturelle Schwankungen der Einnahmen des Fonds zu glätten.

(9) Für die Verteidigung gilt es, langwierige Beschaffungsprozesse zu vereinfachen und die Effizienz der Mittelverwendung zu erhöhen. ZIFFER 134 Um die Finanzierung der Landesverteidigung dauerhaft sicherzustellen, könnte das Zwei-Prozent-Ziel in der NATO als gesetzliche Mindestquote verankert werden. ZIFFER 178 Im Bildungsbereich bietet sich ebenfalls eine gesetzliche Fixierung einer Mindestquote der Bildungsausgaben auf Länderebene an. Eine solche Quote sollte demografische Komponenten berücksichtigen, indem man bei ihrer Festsetzung beispielsweise von Mindestausgaben pro Schülerin und Schüler ausgeht. ZIFFER 179 Bei der genauen Ausgestaltung müssen die Zuständigkeiten von Bund, Ländern und Gemeinden für die Finanzierung und Durchsetzung berücksichtigt werden.

3. Chancen der Digitalisierung im Finanzsystem nutzen

(10) Der digitale Wandel im Finanzsystem bewirkt weit mehr als eine Verschiebung von analogen zu digitalen Produkten, die beispielsweise beim Zahlungsverkehr bereits sichtbar ist. ABBILDUNG K4 OBEN Besonders deutlich werden die strukturellen Veränderungen beim Markteintritt neuer Akteure, die etablierte Anbieter bei Aktivitäten wie Zahlungsverkehr, Broker-Diensten und zunehmend auch bei der Kreditvergabe ABBILDUNG K4 UNTEN herausfordern. Zu den neuen Akteuren zählen spezialisierte digitale Finanzdienstleister (FinTechs) ebenso wie große Technologiekonzerne (BigTechs), die ihre Geschäfte auf Finanzdienstleistungen ausweiten. Gleichzeitig plant die EZB, sich mit dem digitalen Euro stärker im digitalen Zahlungsmarkt zu positionieren. ZIFFERN 283 FF.

(11) Für Haushalte und Unternehmen, die Finanzdienstleistungen in Anspruch nehmen, bringt diese Entwicklung überwiegend Chancen. Die Digitalisierung verspricht ihnen niedrigere Kosten. So werden Dienstleistungen effizienter bereitgestellt, z. B. durch die Automatisierung von Geschäftsprozessen und die Verwendung digitaler Daten. ZIFFERN 256 FF. Zudem verringert der intensivere Wettbewerb die Marktmacht der Anbieter. Potenziale für Kostensenkungen liegen beispielsweise im Zahlungsverkehr, wo Händler nach wie vor hohe Gebühren zu zahlen haben. KASTEN 17 Darüber hinaus verbessert die Digitalisierung die Nutzerfreundlichkeit für Konsumentinnen und Konsumenten, ZIFFER 259 da Finanzdienstleistungen im digitalen Raum einfacher zugänglich und die Bearbeitungszeiten kürzer sind. Zudem werden neue Produkte (z. B. durch Neo-Broker) verfügbar. ZIFFERN 260 FF.

Der digitale Wandel birgt jedoch auch Risiken und stellt die Banken- und Finanzmarktregulierung vor neue Herausforderungen. Unterschiede bei der Regulierung zwischen Banken und FinTechs bzw. BigTechs oder bei der Anwendung einheitlicher europäischer Vorschriften durch nationale Aufsichtsbehörden können Arbitragemöglichkeiten eröffnen, sodass Geschäfte in weniger regulierte Bereiche verlagert werden. ZIFFERN 288 F. Stabilitätsrisiken könnten zudem entstehen, wenn die Digitalisierung des Finanzsystems die Wahrscheinlichkeit abrupter Liquiditätsabflüsse aus dem Bankensystem erhöht ZIFFER 299 oder Banken angesichts fallender Margen höhere Risiken eingehen. ZIFFERN 297 F. Solche Risiken für die Finanzstabilität durch den digitalen Wandel dürften in Deutschland jedoch momentan begrenzt sein. Dies liegt vor allem an der bislang sehr geringen Präsenz von FinTechs und BigTechs in Kernsegmenten des deutschen Bankenmarkts (z. B. Kreditvergabe). ABBILDUNG K4 UNTEN

(12) Die zentrale wirtschaftspolitische Herausforderung besteht darin, digitale Innovation im Finanzsektor zu ermöglichen, um Effizienz- und Qualitätsverbesserungen zu realisieren, und gleichzeitig die Finanzstabilität zu sichern und systemische Risiken zu vermeiden. Dazu können – in klar abgegrenztem Rahmen – regulatorische Experimentierräume („Regulatory Sandboxes“) für neue Anbieter und Produkte beitragen. ZIFFER 310 Zudem können Open-Banking-Regulierungen auf Kundenwunsch für einheitliche Wettbewerbsbedingungen aller Anbieter beim Zugang zu Finanzdaten der Verbraucherinnen und Verbraucher sorgen. ZIFFER 312 Der digitale Euro könnte eine kostengünstige Alternative zu privaten Zahlungsdienstleistern etablieren und zum Aufbau einer autonomen, pan-europäischen Zahlungsinfrastruktur beitragen. ZIFFER 314 Er sollte mit Haltegrenzen ausgestaltet werden, die massive Abflüsse von Kundeneinlagen der Banken verhindern sollen und somit Risiken für die Finanzstabilität stark reduzieren.

4. Wohnraumangebot ausweiten – soziale Härten im Blick behalten

(13) In Deutschland kam es vor allem in Ballungsräumen in den vergangenen 15 Jahren zu einem starken Preisanstieg im Wohnungsmarkt. ZIFFERN 323 FF. In diesem Zeitraum hat die Wohnraumnachfrage in Ballungsräumen und wirtschaftlich starken ländlichen Regionen stark zugenommen. ZIFFERN 326 FF. Dies ist zum einen durch einen Anstieg des Anteils der Einpersonenhaushalte bedingt, die einen höheren Flächenbedarf pro Person aufweisen, und zum anderen durch einen starken Bevölkerungszuwachs, der auf Zuwanderung zurückzuführen ist und sich auf Ballungsräume konzentriert. Dagegen wurde das Wohnraumangebot in den Ballungsräumen zu wenig ausgeweitet, insbesondere aufgrund unzureichender Flächenverfügbarkeit und mangelnder Bautätigkeit. ZIFFERN 350 FF. Gleichzeitig stehen in ländlichen und wirtschaftlich schwächeren Regionen viele Wohnungen leer. ZIFFER 351 Im Zuge des Preisanstiegs hat sich aufgrund staatlicher Regulierungen der Abstand zwischen Bestandsmieten und Neumieten deutlich erhöht und fällt in den angespannten Wohnungsmärkten der Ballungsräume besonders hoch aus. ABBILDUNG K5

(14) Für Ballungsräume mit angespannten Wohnungsmärkten besteht in erster Linie die Herausforderung, ausreichend Wohnraum verfügbar zu machen. ZIFFERN 348 FF. Die geringe Verfügbarkeit von Wohnraum in Ballungsräumen kann den Zugang von Arbeitskräften zu produktiven Unternehmen und Arbeitsmärkten einschränken. Dadurch können Arbeitskräfte nicht dort eingesetzt werden, wo sie am produktivsten sind und es entstehen Effizienzverluste. Insbesondere knappes Bauland, hohe regulatorische Anforderungen und hohe Baukosten hemmen den Neubau von Wohnraum in Ballungszentren. ZIFFERN 345 FF. Gleichzeitig entlastet der Wohnraum in angrenzenden Regionen aufgrund einer unzureichenden Verkehrsanbindung die Ballungszentren kaum. Oft wird bestehender Wohnraum zudem ineffizient genutzt. Menschen erhöhen im Lauf ihres Lebens mit steigender Familiengröße und steigendem Einkommen ihre Wohnfläche, reduzieren sie aber z. B. nach dem Auszug der Kinder nicht. ZIFFER 335 Zentrales Hemmnis für Umzüge sind soziale Hürden, wie die Verbundenheit mit der eigenen Wohnung und der Verlust des gewohnten sozialen Umfelds. ZIFFER 356 Jedoch tragen finanzielle Hürden, wie der Unterschied zwischen Bestands- und Neumieten sowie hohe Transaktionskosten, dazu bei, dass die Anreize zur effizienten Wohnraumnutzung verzerrt sind. ZIFFERN 357 FF.

Die zweite zentrale Herausforderung der Wohnungspolitik besteht darin, einen angemessenen Zugang zu Wohnraum zu ermöglichen. ZIFFERN 366 ff. Durch das knappe Angebot an Wohnraum und die daraus resultierenden hohen Mieten und Immobilienpreise in den Ballungszentren ist der Zugang zu Wohnraum für bestimmte Teile der Bevölkerung besonders eingeschränkt. Die Wohnkosten stellen den größten Ausgabenposten privater Haushalte dar. Einkommensschwache Haushalte sind von den hohen Mieten am stärksten betroffen. ZIFFER 367 Sie geben anteilig am Einkommen durchschnittlich 9 Prozentpunkte mehr für Miete aus als ein durchschnittlicher Mieterhaushalt. Auch unabhängig von ihrer Einkommenssituation ist der Zugang zu angemessenem Wohnraum für Mieterinnen und Mieter aufgrund bestimmter Merkmale erschwert. Dies betrifft z. B. Alleinerziehende, kinderreiche Familien und Zugewanderte. ZIFFERn 368 und 370

(15) Verstärkter Wohnungsbau würde das Wohnungsangebot erhöhen. Wegen der geringen Flächenverfügbarkeit in Ballungsräumen sind dazu Maßnahmen erforderlich, die die Verfügbarkeit von Bauland in angespannten Wohnungsmärkten erhöhen. So können Maßnahmen zur Nachverdichtung ergriffen werden, die durch den weiteren Abbau von hemmenden Bauvorschriften erleichtert wird. Wo die Potenziale dafür begrenzt sind, kann die Erschließung von zusätzlichem Bauland durch einen stärkeren Fokus auf die Außenentwicklung in diesen Märkten erfolgen. ZIFFER 383 Außerdem könnte eine stärkere Ausnutzung von Bauland angeregt werden, indem im Rahmen der Grundsteuer die Grundstücksfläche relativ zur Wohnungsfläche stärker besteuert wird als in den meisten Ländern vorgesehen ist. ZIFFER 384 Beispielsweise könnten sich die Länder dazu stärker am Bodenwertmodell orientieren, das lediglich in Baden-Württemberg verwendet wird. Bebauungsanreize von unbebauten baureifen Grundstücken könnten über die Nutzung der Grundsteuer C erhöht werden. ZIFFER 385 ANDERE MEINUNG Ziffer 423 Nicht zuletzt sollten die Baukosten reduziert werden, etwa indem Baustandards gesenkt und Bauvorschriften zwischen den Ländern harmonisiert und teilweise abgeschafft werden, sodass insbesondere modulares und serielles Bauen erleichtert wird. ZIFFERN 386 FF.

(16) Zur effizienteren Nutzung des Wohnungsbestands in angespannten Wohnungsmärkten sollten Umzugshürden abgebaut werden. ZIFFERN 395 FF. Die aktuelle Regulierung der Mietpreise zielt darauf ab, in angespannten Wohnungsmärkten durch die Mietpreisbremse und die abgesenkten Kappungsgrenzen die Mietbelastung zu senken. Insbesondere die abgesenkten Kappungsgrenzen verringern in diesen Märkten allerdings die finanziellen Anreize für Umzüge, da sie die Bestandsmieten stärker dämpfen als die Neumieten. Eine zu restriktive Mietpreisregulierung birgt zudem die Gefahr, dass private Investitionsanreize in Wohnraum verringert werden. Aufgrund dieser negativen Nebeneffekte sollten abgesenkte Kappungsgrenzen und die Mietpreisbremse lediglich temporär gelten und zwingend mit Maßnahmen zur Angebotsausweitung einhergehen. ZIFFER 399 ANDERE MEINUNG Ziffer 412 Die Absenkung der Kappungsgrenzen in angespannten Wohnungsmärkten ist grundsätzlich zu hinterfragen. Eine stärkere Gewichtung der Neumieten im Mietspiegel würde die Marktpreise besser abbilden und zu einem geringeren Abstand zwischen Neu- und Bestandsmieten beitragen. ZIFFER 400Im Kaufmarkt könnten die Transaktionskosten durch eine Senkung der Grunderwerbsteuer sowie eine Anpassung der regulierten Notarkosten und die Einführung des Bestellerprinzips für Maklerkosten beim Immobilienkauf gesenkt werden. ZIFFERN 403 FF.

(17) Das Zugangsproblem für bestimmte Bevölkerungsgruppen ist sinnvollerweise über die soziale Wohnungspolitik zu lösen. Hierbei sollten sich Subjekt- und Objektförderung gegenseitig ergänzen. ZIFFERN 374 ff. Das Wohngeld verschafft einkommensschwachen Haushalten zielgenau Zugang zum Wohnungsmarkt. Vom sozialen Wohnungsbau profitieren vor allem Haushalte, die bei gleicher geringer Zahlungsfähigkeit einen erschwerten Zugang zu Wohnraum haben, wie z. B. Alleinerziehende, kinderreiche Familien und Zugewanderte. ZIFFER 374 Der soziale Wohnungsbau erfüllt daher eine wichtige Versorgungsfunktion für diese Haushalte. Aufgrund von Fehlbelegungen ist das Instrument allerdings sozial weniger treffsicher als das Wohngeld. Durch die Einführung einer marktnahen Fehlbelegungsabgabe kann die Zielgenauigkeit der sozialen Wohnraumförderung jedoch erhöht werden. ZIFFER 411

5. Güterverkehr dekarbonisieren – Verkehrsinfrastruktur ertüchtigen

(18) Gütertransporte sind entscheidend für eine moderne, arbeitsteilige Wirtschaft. In Deutschland, mit hohem Industrieanteil und zentraler Lage innerhalb Europas, ist der Güterverkehr ein wichtiger Wirtschaftsfaktor. ZIFFERN 425 F. Er steht jedoch vor zwei großen Herausforderungen: ABBILDUNG K6 Der Zustand der Verkehrsinfrastruktur in Deutschland ist schlecht, KASTEN 27 was den Güterverkehr und die Wirtschaftsaktivität zunehmend behindert. Das absehbare Wachstum des Transportaufkommens wird die Belastung der Infrastruktur weiter steigern. Außerdem muss der Güterverkehr dekarbonisiert werden, der in Deutschland 8 % der Emissionen an Treibhausgas (THG) verursacht. ZIFFER 445 Nach der europäischen Lastenteilungsverordnung (European Effort Sharing Regulation, ESR) hat Deutschland verpflichtende Ziele für den Verkehrs- und Gebäudesektor zu erfüllen.

(19) Die Verkehrsinfrastruktur in Deutschland muss modernisiert und ausgebaut werden, was höhere Infrastrukturausgaben erfordert. ABBILDUNG K6 OBEN ZIFFERN 491 FF. Um die Dekarbonisierung des Güterverkehrs zu beschleunigen, ist eine Verlagerung von der Straße auf die Schiene nur begrenzt tauglich. Lediglich 6 % des derzeitigen Straßengüterverkehrs sind theoretisch für eine kurzfristige Verlagerung geeignet. ZIFFERN 457 FF. Aufgrund fehlender Schienenkapazitäten kann dieses Potenzial allerdings nicht realisiert werden. Der weitaus stärkere Hebel zur Reduktion der THG-Emissionen des Güterverkehrs ist die Dekarbonisierung des Straßengüterverkehrs, von dem 98 % der THG-Emissionen im Güterverkehr ausgehen. ABBILDUNG K6 UNTEN ZIFFERN 467 FF. Dazu müssen LKW auf alternative Antriebe umgestellt werden, wie batterieelektrische LKW (BE-LKW) oder Brennstoffzellen-LKW (FCE-LKW).

(20) Für höhere Infrastrukturausgaben sollte künftig eine stärkere Nutzerfinanzierung, z. B. durch eine fahrleistungsabhängige PKW-Maut, herangezogen werden. ZIFFER 492 Eine feste, längerfristige Zuweisung von Haushaltsmitteln an Investitionsfördergesellschaften könnte die Infrastrukturausgaben ebenfalls verstetigen, für Planungssicherheit sorgen und zu einer Bündelung von Planungsexpertise beitragen. ZIFFER 494 Geeignete Maßnahmen für eine Effizienz- und Kapazitätserhöhung auf der Schiene wären die europaweite Einführung der Digitalen Automatischen Kupplung, eine effizientere Trassenplanung mit dem Bau ausreichender Überholgleise sowie der Ausbau der europäischen Schienenverkehrskorridore. ZIFFERN 497 FF. Der nationale CO2-Preis, die CO2-Komponente der LKW-Maut und perspektivisch das EU-ETS II (EU Emissions Trading System) setzen technologieneutrale Anreize für einen Umstieg auf alternative LKW-Antriebe. Der Hochlauf alternativer Antriebe im Straßengüterverkehr erfordert jedoch den Aufbau einer entsprechenden Lade- oder Tankinfrastruktur, inklusive des zugehörigen Netzausbaus. ZIFFERN 505 FF. Für eine schnelle und effiziente Dekarbonisierung des Straßengüterverkehrs sollte die Politik zunächst auf den bedarfsgerechten Aufbau der Ladeinfrastruktur für batterieelektrische LKW fokussieren. ZIFFERN 514 FF. ANDERE MEINUNG ZifferN 525 FF.

AUFSCHWUNG BLEIBT TROTZ BESSERER WELTKONJUNKTUR AUS

- Die deutsche Volkswirtschaft befindet sich in der Stagnation. Das Bruttoinlandsprodukt (BIP) ist in den vergangenen fünf Jahren real insgesamt lediglich um 0,1 % gewachsen. Die deutsche Wirtschaft profitierte unter anderem weniger vom Wachstum der Weltwirtschaft als in der Vergangenheit.

- Der Sachverständigenrat erwartet in diesem Jahr einen Rückgang des BIP in Deutschland um 0,1 %. Angesichts der Industrieschwäche und der Konsumzurückhaltung der privaten Haushalte dürfte das deutsche BIP im Jahr 2025 nur um 0,4 % wachsen.

- Die Verbraucherpreisinflation dürfte in diesem Jahr 2,2 %, im nächsten Jahr 2,1 % betragen.

ZUKUNFTSORIENTIERUNG DER ÖFFENTLICHEN FINANZEN STÄRKEN

- Zukunftsorientierte öffentliche Ausgaben werden von der Politik zu wenig priorisiert. Dies zeigt sich insbesondere in den Bereichen Infrastruktur, Verteidigung und Bildung.

- Die Verbindlichkeit solcher Ausgaben sollte durch institutionelle Vorkehrungen bei Haushalts- und Finanzplanung erhöht werden, die auf den jeweiligen Bereich abgestimmt sein sollten.

- Für den Verkehrsbereich wäre ein Infrastrukturfonds mit eigenen Einnahmen und ggf. mit begrenzten Kreditermächtigungen geeignet. Für die Bereiche Verteidigung und Bildung bieten sich spezifische Mindestausgabenquoten an, die sich an klar definierten Indikatoren orientieren.

DIGITALE INNOVATIONEN IM FINANZSEKTOR ERMÖGLICHEN, FINANZSTABILITÄT SICHERN

- Der digitale Wandel im Finanzsektor verspricht Chancen wie niedrigere Kosten für Finanzdienstleistungen durch Prozessinnovation und mehr Wettbewerb sowie neue Finanzprodukte.

- Um Risiken aus den Geschäftstätigkeiten neuer Akteure angemessen zu regulieren, ohne Innovationen unnötig zu bremsen, können regulatorische Experimentierräume geschaffen und der Austausch von Finanzdaten zwischen BigTechs, FinTechs und Banken vereinfacht werden.

- Der digitale Euro verspricht Verbesserungen im europäischen Zahlungsmarkt und eine Absicherung gegen geopolitische Risiken.

WOHNEN IN DEUTSCHLAND: KNAPPHEITEN BEHEBEN UND ZUGANG ERLEICHTERN

- Die Knappheit von Wohnraum in Ballungsräumen ist nicht nur ein soziales Problem, sondern auch ein gesamtwirtschaftliches, da sie den Zuzug von Arbeitskräften in besonders produktive Regionen hemmt.

- Das Wohnraumangebot kann durch die Mobilisierung von Baulandpotenzialen, stärkere Bauanreize und eine Senkung der Baukosten mittels harmonisierter Bauvorschriften erhöht werden. Die Wohnraumnutzung könnte durch den Abbau sozialer und finanzieller Umzugshürden effizienter werden.

- In der sozialen Wohnungspolitik können sich die Subjekt- und Objektförderung sinnvoll ergänzen, da die Objektförderung den Zugang benachteiligter Personengruppen zu Wohnraum verbessert. Ihre soziale Zielgenauigkeit sollte durch eine Fehlbelegungsabgabe erhöht werden.

GÜTERVERKEHR ZWISCHEN INFRASTRUKTURANFORDERUNGEN UND DEKARBONISIERUNG

- Der zunehmend schlechtere Zustand der Straßen- und Schieneninfrastruktur belastet die wirtschaftliche Entwicklung in Deutschland und macht höhere Investitionen erforderlich.

- Eine Verlagerung des Güterverkehrs von der Straße auf die Schiene ist aufgrund von Kapazitätsengpässen und großteils getrennten Märkten zwischen Straßen- und Schienengüterverkehr nur begrenzt möglich.

- Für eine schnelle und effiziente Dekarbonisierung des Straßengüterverkehrs sollte sich die Politik zunächst auf den bedarfsgerechten Aufbau der Ladeinfrastruktur für batterieelektrische LKW fokussieren.

Ihr Browser ist veraltet

Bitte aktualisieren Sie Ihren Browser, um diese Website korrekt dazustellen.

Sie benötigen mindestens Internet Explorer 11, um unsere interaktiven Grafiken betrachten zu können.

Mit Mozilla Firefox

oder alternativ Google Chrome,

können alle Funktionen dieser Website genutzt werden.

Den Browser jetzt aktualisieren